Magánszemélynek Fizetett Bérleti Díj Könyvelése

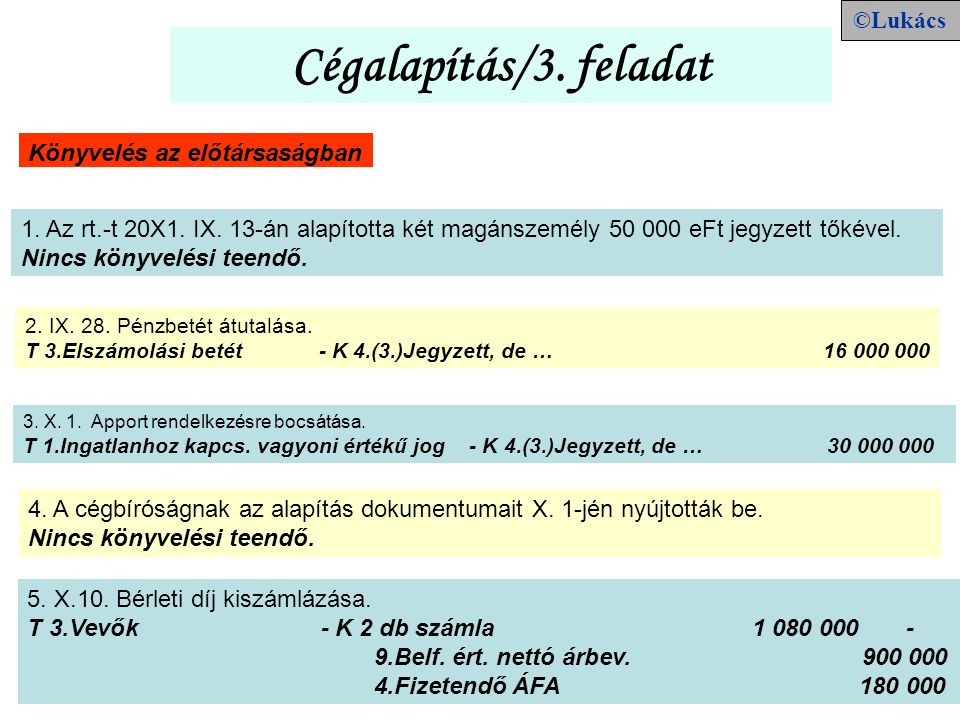

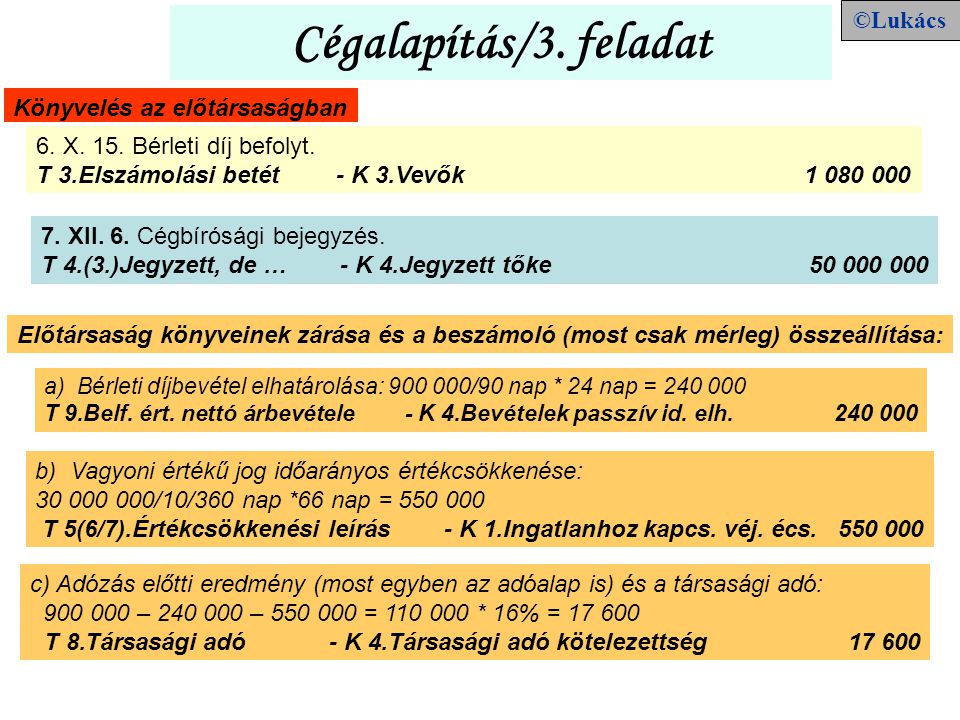

Cegalapitas 3 Feladat C Lukacs Konyveles Az Elotarsasagban Ppt Letolteni

Https Www Ingatlankezeles Com Maganszemely Berbeadas Kiado Lakas Alberlet Adozasa Adobevallas Pdf

Https Www Ingatlankezeles Com Maganszemely Berbeadas Kiado Lakas Alberlet Adozasa Adobevallas Pdf

Https Www Ingatlankezeles Com Maganszemely Berbeadas Kiado Lakas Alberlet Adozasa Adobevallas Pdf

Https Www Ingatlankezeles Com Maganszemely Berbeadas Kiado Lakas Alberlet Adozasa Adobevallas Pdf

Https Www Ingatlankezeles Com Maganszemely Berbeadas Kiado Lakas Alberlet Adozasa Adobevallas Pdf

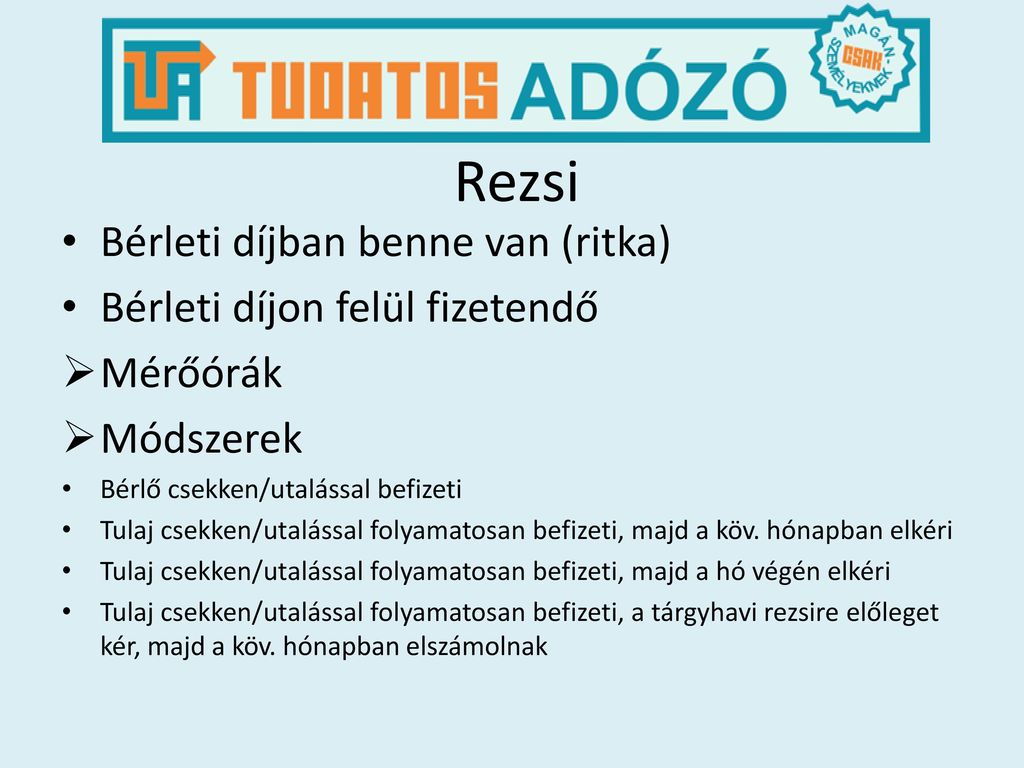

Termőföld haszonbérleti díjának kifizetése történhet készpénzben illetve terményben.

Magánszemélynek fizetett bérleti díj könyvelése. December 31 e után sem kell levonni adóelőleget ha a bérbeadó egyéni vállalkozó. Megfizetett regisztrációs adó könyvelése. Ha magánszemély magánszemélynek adja bérbe az ingatlant az adott negyedévet követő hónap 12. árfolyam különbözet átalakulás áttérés behajthatatlan követelés beolvadás beruházás bérbeadás bérelt ingatlan bérleti díj cégaut.

Viszont továbbra is köteles. Kérdésem hogy amennyiben terményben kerül kifizetésre a földbérleti díj akkor annak hogyan történik a pontos könyvelése áfa is. Szja előleg levonása ingatlan bérbeadás 2019. A kifizetőnek minősülő bérlőnek 2018.

Jó lenne ha egy konkrét példán bemutatnának az esetet. Fontos hogy abban az esetben ha öt éven a törvény szóhasználatában az adómentesség feltételéül szabott időtartamon belül a szerződés bármilyen okból megszűnik akkor a korábban meg nem fizetett adót késedelmi pótlékkal növelten kell a pórul járt bérbeadónak megfizetnie a vonatkozó szabályt. T 381 vagy 384 k 462 személyi jövedelemadó k464 eho ha van 3. Kifizetőnek vagyis adószámmal rendelkező vállalkozásnak cégnek történő bérbeadás esetén a kifizető havonta levonja a magánszemély költségnyilatkozata alapján az adót.

A számla szeptember 5 én meg is érkezett a vállalkozáshoz amit szeptember 10 én ki is fizetett. Adók utalása apeh nak t 384 k 462 464. T522 bérleti díj t466 ha áfára bejelentkezett k 381 vagy 384 2. Ekkor a bérleti díj adómentes bevétel bevallani sem kell.

A vállalkozás tárgyév szeptember 1 jén szerződést köt fél évre karbantartási tevékenységre. Ha a használattal arányos rezsidíjakat is megtérítené a cég a magánszemélynek akkor az is ugyanúgy adózna mint a bérleti díj és a magánszemély jövedelmének számítana vagy nem tekintve hogy utána azt az összeget a magánszemély is továbbutalja a szolgáltatónak. A cég a magánszemélynek bérleti díjat fizet levonva az szja t beállítva a 08 as bevallásba.

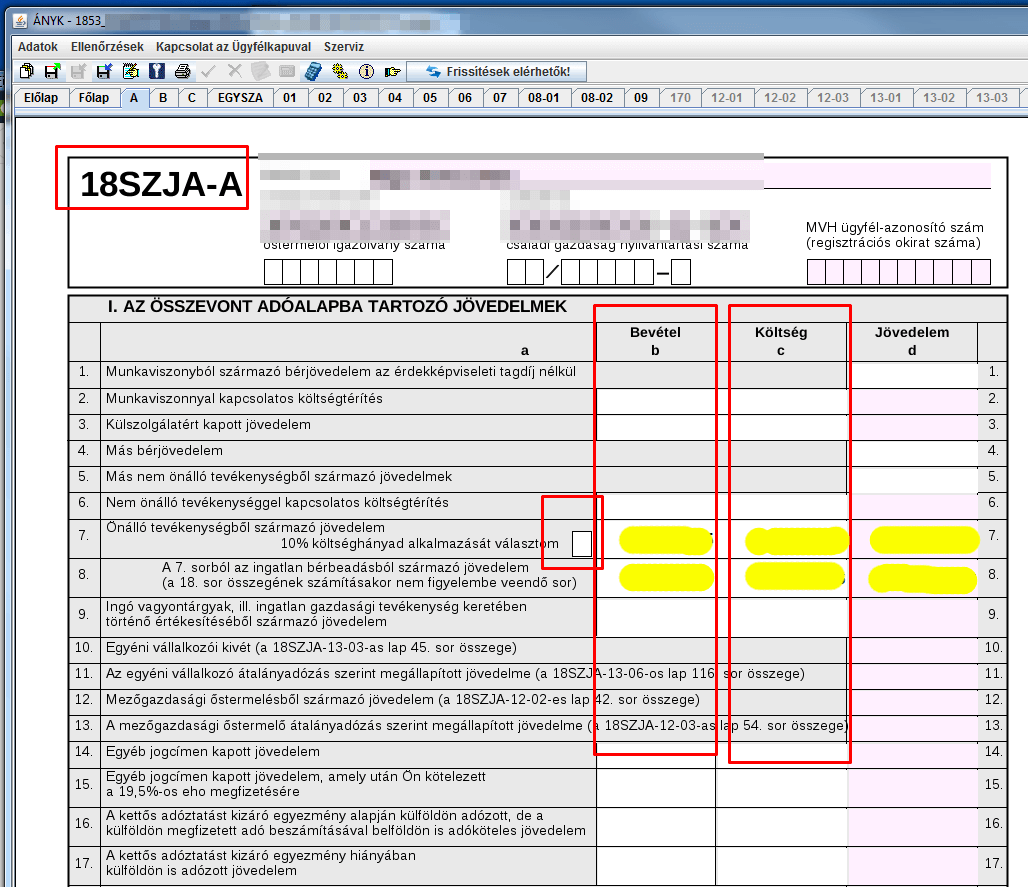

Hogyan Adozz Az Ingatlan Berbeadas Utan 2020 Ban

Napi Jo Tanacsok Optitax Szamviteli Kft Konyvelo Budapest 21 Keruletenek Kozpontjaban

Https Www Ingatlankezeles Com Maganszemely Berbeadas Kiado Lakas Alberlet Adozasa Adobevallas Pdf

Http Www Perfekt Hu C Document Library Get File Uuid B97447aa 8e57 4c11 Ac39 51074554bd6d Groupid 10804

Cegalapitas 3 Feladat C Lukacs Konyveles Az Elotarsasagban Ppt Letolteni

Nav Online Szamlaadat Szolgaltatas 2020 Julius 01 Konyvelozona Konyvelo Konyveloiroda Konyveles Adozas Berszamfejtes Konyvelo Programok

Https Www Ingatlankezeles Com Maganszemely Berbeadas Kiado Lakas Alberlet Adozasa Adobevallas Pdf

Https Www Rlb Hu Files Php Fid 11

Https Www Rlb Hu Files Php Fid 11

Https Www Ingatlankezeles Com Maganszemely Berbeadas Kiado Lakas Alberlet Adozasa Adobevallas Pdf

Https Www Rlb Hu Files Php Fid 11